احتمال ورود بازار نفت به وضعیت «کانتانگو» و کاهش تولید شیل آمریکا

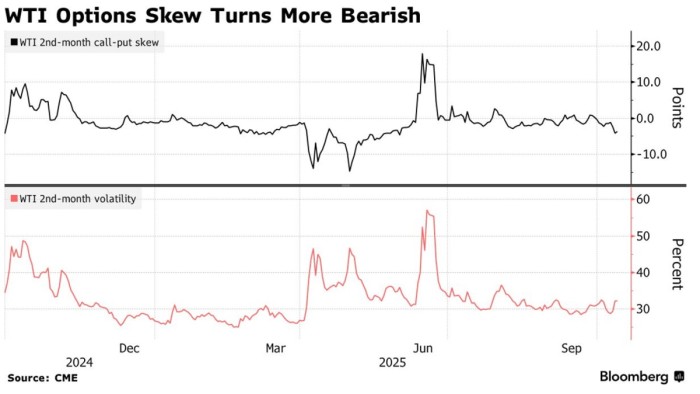

بازار جهانی نفت با نشانههایی از ورود به وضعیت کانتانگو (Contango) روبهروست؛ وضعیتی که در آن قیمتهای آتی پایینتر از قیمت نقدی میشود و معمولاً نشانهی مازاد عرضه و رکود تقاضا است.

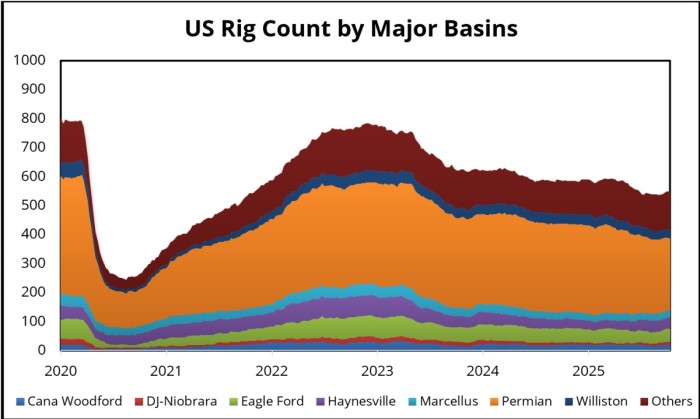

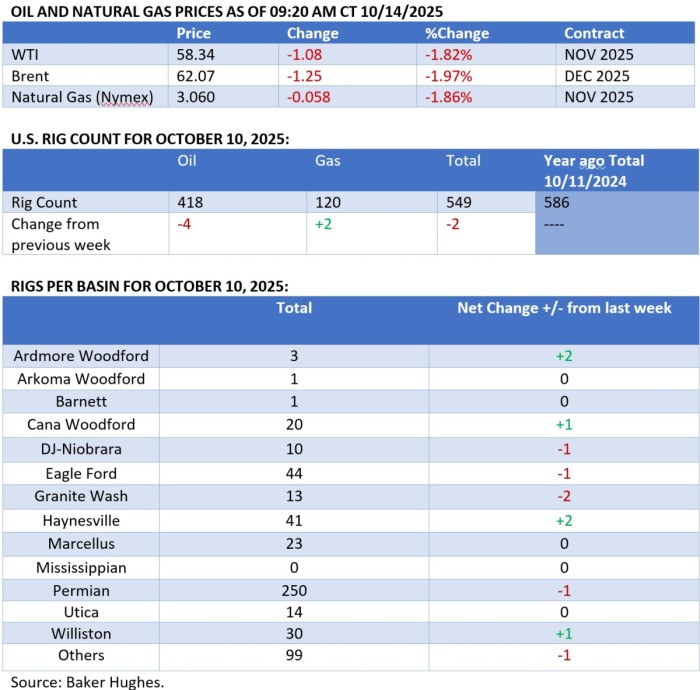

کل منحنی معاملات آتی نفت خام WTI برای سال ۲۰۲۶ اکنون زیر ۶۰ دلار در هر بشکه قرار دارد؛ سطحی پایینتر از هزینه سر به سر (breakeven) اکثر چاههای جدید شیل در آمریکا.

مدیران عامل شرکتهای TotalEnergies و Vitol هشدار دادهاند که تداوم این قیمتها میتواند تولید نفت شیل آمریکا را در سال آینده بین ۲۰۰ تا ۳۰۰ هزار بشکه در روز کاهش دهد.

همزمان

• ساختار backwardation (قیمتهای بالاتر در معاملات نزدیکتر) تقریباً از بین رفته و تنها تا فوریه ۲۰۲۶ ادامه دارد.

• معاملات ICE Brent نیز روند مشابهی دارد، گرچه هنوز حدود ۱ دلار اختلاف بین محمولههای فیزیکی نوامبر و قراردادهای آتی وجود دارد.

• موقعیتهای معاملاتی صندوقهای پوشش ریسک در WTI به حدود ۲۹٬۴۱۰ قرارداد رسیده که تنها ۱۵٪ از سطح ابتدای سال است.

تحرکات مهم بازار

• شرکت Venture Global با شرکت چینی Unipec بر سر قرارداد LNG به توافق داوری رسید و از دعوای قضایی مشابه BP اجتناب کرد.

• شرکت Strathcona Resources کانادا از تلاش برای تصاحب MEG Energy صرفنظر کرد و احتمال ادغام MEG با Cenovus افزایش یافته است.

• Chevron در آستانه امضای قرارداد اکتشاف چهار بلوک آبعمیق در جنوب کرت یونان است.

• Shell توسعه میدان گازی HI در نیجریه را با هزینه ۲ میلیارد دلار تصویب کرد.

تحلیل فنی

• افت قیمتهای آتی نشاندهنده افزایش عرضه، کاهش تقاضا و کندی رشد اقتصاد جهانی است.

• کانتانگو باعث افزایش انگیزه ذخیرهسازی نفت خام و فشار مضاعف بر ظرفیت مخازن میشود.

• کاهش تولید شیل، اگرچه محدود است، اما میتواند در نیمه دوم ۲۰۲۶ بازار را به تعادل نسبی بازگرداند.

تحلیل استراتژیک

• بازگشت تعرفههای ۱۰۰٪ از سوی دولت ترامپ بر واردات از چین، چشمانداز تقاضای جهانی نفت را تیره کرده و ریسک رکود در ۲۰۲۶ را افزایش میدهد.

• OPEC در گزارش خود خطر مازاد عرضه را کماهمیت دانسته و تأکید کرده که در صورت حفظ تولید فعلی، بازار در وضعیت کسری باقی میماند.

• عربستان سعودی با سرمایهگذاری ۵.۴ میلیارد دلاری در الجزایر (در حوزه میدان ایلیزی) در حال گسترش نفوذ منطقهای خود است.

• عراق خواستار بازنگری در سهمیه تولید خود در چارچوب OPEC+ شده تا ظرفیت تولید را با نیازهای بازسازی کشور تطبیق دهد.

تحلیل اجرایی (Executive Insight)

• با ورود بازار به فاز کانتانگو، شرکتهای ذخیرهسازی و تجارت نفت (نظیر Vitol و Trafigura) در موقعیت سودآوری از اختلاف قیمت زمانی قرار میگیرند.

• در مقابل، تولیدکنندگان شیل آمریکا و صادرکنندگان LNG با کاهش جریان نقدی و نیاز به پوشش ریسک گستردهتر مواجه خواهند شد.

• کاهش واردات نفت چین به دلیل تحریم بندر «ریژائو» نیز میتواند الگوهای تجارت آسیا را تغییر دهد.

• کشورهایی چون ایران و روسیه در این شرایط میتوانند از فضای قیمتی پایین برای افزایش سهم بازار و جذب قراردادهای بلندمدت با چین و هند بهرهبرداری کنند.

تحلیل سیاسی

• تشدید تنش تجاری میان آمریکا و چین عملاً سیاست انرژی جهان را به دو بلوک تقسیم میکند:

۱. بلوک غربی (آمریکا–اروپا–استرالیا) که بر کاهش آلایندگی و کنترل قیمتها متمرکز است.

۲. بلوک اوراسیا (چین–روسیه–ایران) که بر امنیت عرضه و معاملات غیردلاری تمرکز دارد.

• این شکاف احتمالاً موجب تضعیف هماهنگی جهانی در سیاستهای انرژی و افزایش نوسان قیمت نفت در ۲۰۲۶ خواهد شد

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما